RenteUdsigten – april 2024

Overvejer du at lægge lån om? Købe (ny) bolig? Eller sælge din eksisterende? Så er det vigtigt at kende renten. Den er nemlig afgørende for, hvor meget du skal betale i ydelse på dit lån, men også hvad det vil koste dig at indfri gælden igen.

I RenteUdsigten tager Totalkredits chefanalytiker Sune Malthe-Thagaard hver måned temperaturen på, hvordan rentemarkedet har bevæget sig den seneste måned – og hvad der forventes at påvirke renten i den kommende tid.

Husk blot, at RenteUdsigten – som med enhver anden vejrudsigt – skal tages med et gran salt.

Udviklingen siden sidst

- Renterne er steget siden begyndelsen af marts, især i USA, både når vi ser de 2- og de 10-årige statsrenter. Stigningerne i renterne skyldes en bekymring for, om inflationen kan fortsætte ned mod den amerikanske centralbanksmålsætning på 2 %.

- Den Europæiske Centralbanks (ECB) og den amerikanske centralbanks (Fed) styringsrenter er på de nuværende niveauer i sig selv med til at dæmpe den økonomiske vækst og dermed også inflationen. Rentepolitikken er med andre ord stram selv uden yderligere rentestigninger.

Diskussionen går derfor snarere på, hvorvidt det er muligt for centralbankerne at føre en mindre stram rentepolitik ved at sætte renten ned og stadig få inflationen ned på 2 %.

- Og det er her investorerne er kommet i tvivl om, hvor meget plads, der er til at sætte renten ned. Det skyldes, at inflationen har overrasket negativt i især USA, hvor priserne i serviceerhvervene er begyndt at stige hurtigere igen. Samtidig er arbejdsmarkedet stærkt med pæne stigninger i beskæftigelsen. Derfor forventer investorerne nu, at rentenedsættelserne fra Fed kommer senere og bliver langsommere. De forventer mellem 1 til 2 rentenedsættelser i resten af 2024.

- I Europa er inflationen stadig over målsætningen, især for de dele, der er relateret til serviceydelser, men det går overordnet den rigtige vej. Ledigheden er historisk lav, men den økonomiske vækst har i et stykke tid været ikke-eksisterende. Derfor ligger en rentenedsættelse fra ECB mere lige for end i USA, og der skal formentlig en del negative nyheder til, for at rentenedsættelser udebliver. Investorerne forventer 2 til 3 rentenedsættelser i år.

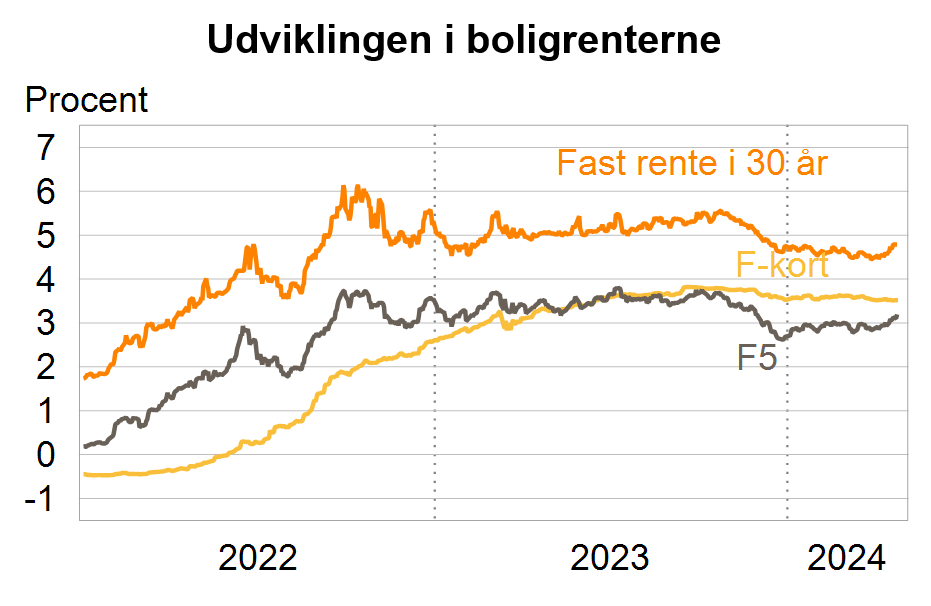

- Renten på F3- og F5-lånene er steget en smule, mens renten bag F-kort-lånene (den såkaldte CITA6-rente) har været omtrent uændret. F3- og F5-lånene er dog fortsat markant billigere end F-kort-lånet inkl. rentetillæg, hvilket netop afspejler investorernes forventning om rentenedsættelser fra midten af 2024. I takt med at rentenedsættelserne rykker tættere på, vil de i givet fald få F-kort-renten til at falde ved de kommende rentefikseringer.

F-kort er ekskl. rentetillæg.

Er banksprog som det rene volapyk for dig?

Så hjælper vi dig gerne med at oversætte begreberne.

I Sparekassen Danmark er der ingen dumme spørgsmål. Hvor detaljerede svar, du har brug for, bestemmer du selv.

Book møde

Udviklingen den kommende tid

- Det store spørgsmål på de finansielle markeder er, hvornår centralbankerne begynder at sætte renten ned. Og selvom timingen på månedsbasis kan synes negligerbar, vil den alligevel påvirke boligrenterne for lån med både kort og lang rentebinding.

- Derfor ser vi typisk, at også usikkerheden omkring centralbankernes kommende rentebeslutninger påvirker renter med lang binding, så som F3 og F5, men også i sidste ende afspejler sig i de 30-årige fastforrentede lån. Det vil også få betydning ved de kommende renteauktioner på rentetilpasningslån, der løber af stablen mod slutningen af maj.

- Det kan udsætte rentenedsættelserne i fx USA, hvis arbejdsmarkedet fortsat viser styrke, især kombineret med fortsat forværring af inflationen i serviceerhvervene, der udgør den største del af økonomien.

- I Europa er der mere sikkert, at ECB vil begynde at sætte renten ned, men hastigheden er meget usikker. Dertil kommer, at en udsættelse af lavere renter i USA vil smitte af på ECBs muligheder for at sænke renten.

- Det skyldes, at euroen vil blive svækket over for dollaren, hvis ECB begynder at sætte renten ned samtidig med, at Fed fastholder renten. Det vil gøre importerede varer fra USA dyrere i Europa, hvilket i sig selv presser europæisk inflation op. Også den forbedring i konkurrenceevnen af en svagere euro, der gør europæiske varer billigere i USA, vil stimulere den økonomiske vækst og dermed inflation i euroområdet.

- 8.000 boligejere med F3- og F5-lån skal have rente 1. juli, og der er udsigt til, at de skal betale en mere højere rente. I øjeblikket ligger renten på disse lån på ca. 3,2 %.

- Alle boligejere med F-kort-lån skal have ny rente 1. juli. Renten bag F-kort, CITA6, var ved nytår, da F-kort-renten blev fastsat senest, på 3,6 %. I øjeblikket forventer investorerne på de finansielle markeder, at CITA6-renten i juli vil ligge på 3,3 %. Ca. 16.000 boligejere med i F-kort-lån hos Totalkredit skal have fastsat nyt rentetillæg i forbindelse med rentefikseringen i juli. Denne gruppe forventes at skulle betale et højere rentetillæg fra 1. juli fra de nuværende 0,12 % eller 0,20 % til 0,55 %. Det vil altså modvirke det rentefald, som investorerne på de finansielle markeder ser for sig.

- Får investorerne ret i deres forventning om rentenedsættelser fra ECB ind i 2025, vil F-kort-renten komme yderligere ned til nytår til 2,9 %.

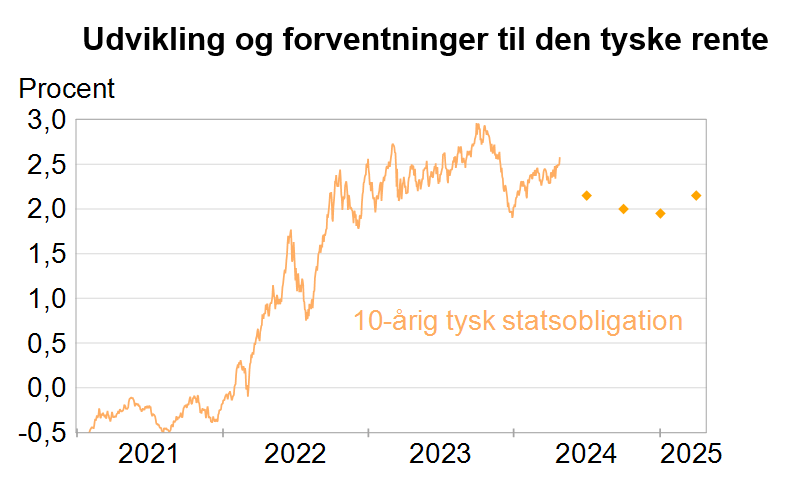

Udviklingen i den tyske statsrente er retningsgivende for de danske boligrenter. Prikkerne viser de gennemsnitlige forventninger til renten baseret på de største globale finanshuse.

Artiklen er skrevet af Totalkredits chefanalytiker Sune Malthe-Thagaard.

Disclaimer: Materialet er udarbejdet til brug for pengeinstitutter, som indgår i Totalkredit-samarbejdet. Materialet er baseret på informationer, som Totalkredit finder pålidelige. Totalkredit påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i materialet eller for skader eller tab opstået som følge af dispositioner foretaget på baggrund af materialets informationer og vurderinger.

Skal, skal ikke?

Overvejer du at lægge lån om? Eller købe (ny) bolig? Så hjælper vi dig gerne med at blive klogere på dine muligheder. Tag fat i din rådgiver i sparekassen eller book et møde herunder.