Skær en luns af din restgæld – nu

Har du et realkreditlån med en fast, lav rente?

Så er du i dette øjeblik ved at misse en aktuel mulighed for at høste en betragtelig, skattefri kursgevinst.

Hvis du lige nu vælger at indfri dit nuværende lån ved at optage et nyt lån med en højere rente, kan du nemlig skære en pæn luns af din restgæld. Det skyldes, at kursen på de obligationer, der ligger til grund for dit lån, er meget lav.

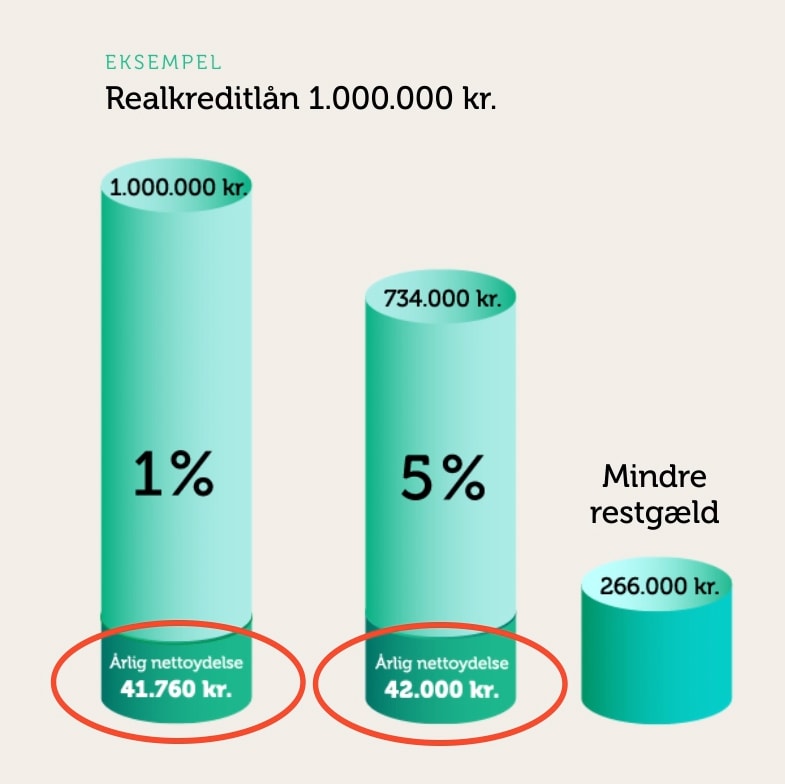

Vi har opstillet dette eksempel:

I eksemplet har en boligejer et fastforrentet lån med en rente på 1%.

I eksemplet har en boligejer et fastforrentet lån med en rente på 1%. De obligationer der ligger bag lånet, kan indfries til omkring kurs 70. Du behøver altså kun optage et nyt på 734.000 kroner for at indfri det gamle lån. Din nye restgæld bliver på den måde en kvart million kroner lavere. Det nye lån har en højere rente. Men fordi hovedstolen er lavere, forbliver din nettoydelse stort set uforandret.

Er der en risiko ved at konvertere til en højere rente?

Ja. Hvis renten ikke falder igen, risikerer du, at den samlede tilbagebetaling i hele lånets levetid på den lange bane bliver højere på det nye lån end på det gamle.

Men: I sparekassen har vi erfaring for, at realkreditlån i gennemsnit har en levetid, der er kortere end 10 år. Et typisk realkreditlån kommer således ikke til at leve ”på den lange bane”.

Det kan være, du sælger din bolig. Det kan være, du tager et nyt lån for at bygge til eller om. Eller det kan være, at renten falder, så du kan konvertere til en lavere rente igen. Og renten har historisk set altid bevæget sig op og ned.

Anbefaler sparekassen, at du konverterer til en højere rente?

Ja. Hvis du har et realkreditlån med en lav, fast rente, så anbefaler vi, at du kontakter din rådgiver i sparekassen og får kigget på dine konkrete tal.

Lad os hjælpe med at beregne, hvor meget du kan skære af din restgæld.