RenteUdsigten – november 2023

Overvejer du at lægge lån om? Købe (ny) bolig? Eller sælge din eksisterende? Så er det vigtigt at kende renten. Den er nemlig afgørende for, hvor meget du skal betale i ydelse på dit lån, men også hvad det vil koste dig at indfri gælden igen.

I RenteUdsigten tager Totalkredits chefanalytiker Sune Malthe-Thagaard hver måned temperaturen på, hvordan rentemarkedet har bevæget sig den seneste måned – og hvad der forventes at påvirke renten i den kommende tid.

Husk blot, at RenteUdsigten – som med enhver anden vejrudsigt – skal tages med et gran salt.

Udviklingen siden sidst

- Den amerikanske centralbank holdt for andet møde i træk styringsrenterne uændrede ved det seneste rentemøde i november, hvilket var helt på linje med forventningerne blandt investorerne på de finansielle markeder. Beslutningen om at holde renten i ro kom på baggrund af stigende markedsrenter op til mødet, hvilket ville bidrage til at afkøle økonomien og holde inflationen nede, helt som centralbanken ønsker det.

- Siden rentemødet har det amerikanske arbejdsmarked dog udviklet sig mindre stærkt end forventet. Det øger sandsynligheden for en økonomisk afmatning og får investorerne til at forvente lavere renter hurtigere end ventet. Derfor er markedsrenterne faldet noget tilbage igen.

- I Europa bød oktobers rentemøde i Den Europæiske Centralbank på en forudsigelig omgang med en fastholdt rente på 4,0 %, og Danmarks Nationalbank afveg ikke, men fastholdt den lidt lavere rente på 3,6 %. Selvom centralbankchef Christine Lagarde rituelt holdt døren åben for yderligere renteforøgelser, så er det langtfra intentionen.

- Lagarde fremhævede nemlig den tiltagende effekt af de hidtidige rentestigninger, der som altid virker med en vis forsinkelse. Og centralbanken er langt fra sikker på, hvor stor denne forsinkelse er. Men man lever altså i troen på, at det nuværende renteniveau er tilstrækkeligt til at sikre målsætningen om en inflation på 2 %, og at vi dermed står på rentetoppen.

- Inflationen i både USA og Europa går den helt rigtige vej, nemlig ned. Mens det i begyndelsen mest var drevet af, at energi og fødevarer var blevet billigere igen (eller mindre dyre), er det nu mere bredt i forbrugernes varekurv. Den europæiske økonomi har samtidig haft en vækst tæt på nul de sidste fire kvartaler, og virksomhedernes humør ligger lavt. Det peger på en yderligere tilbagegang i den økonomiske aktivitet og dermed den nødvendige afdæmpning af arbejdsmarkedet, hvor ledigheden stadig er lav.

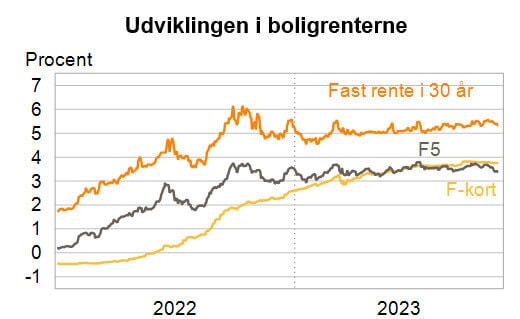

- Realkreditrenterne er faldet en smule over den seneste måned, fordi investorerne har følt sig mere overbeviste om, at tiden på rentetoppen bliver kortere end tidligere ventet. De behøver dermed tage sig knap så godt betalt for at låne penge ud med lang løbetid.

- F-kort-lånet er fortsat dyrere end de øvrige variabelt forrentede boliglån, når det nuværende rentetillæg på F-kort lægges til CITA6-renten. Vi kan også se, at selvom den forholdsvis lille forskel mellem variabel og fast rente har givet fornyet interesse for at låse renten i 30 år, så har denne forskel udvidet sig en smule den seneste måned.

F-kort er ekskl. rentetillæg.

Er banksprog som det rene volapyk for dig?

Så hjælper vi dig gerne med at oversætte begreberne.

I Sparekassen Danmark er der ingen dumme spørgsmål. Hvor detaljerede svar, du har brug for, bestemmer du selv.

Book møde

Udviklingen den kommende tid

- Langt hovedparten af investorerne på de finansielle markeder forventer, at centralbankerne i både USA og euro-området er færdige med at øge renterne. Kun et lille mindretal blandt investorerne satser på en renteforhøjelse i USA på 0,25 procentpoint frem til og med januar. De finansielle markeder har indregnet en sandsynlighed på ca. 5 %. For Den Europæiske Centralbank er sandsynligheden for endnu en renteforhøjelse reelt set nul ifølge investorerne.

- Der vil frem til de næste rentemøder være lige så stor fokus på, hvad medlemmerne af centralbankerne siger, som på de nøgletal for økonomierne, der kommer løbende. I USA vil det især være interessant at se, hvordan de faldende markedsrenter vil blive omtalt. Faldende renter giver mindre stramme finansielle vilkår – men bliver det for slapt for centralbanken?

- I Europa er det især nøgletallene for forbrugertillid og virksomhedernes humørmåling samt inflationsudviklingen, der vil være i fokus, da det kan yderligere bekræfte (eller afkræfte) afmatningen af økonomien og give centralbanken argumenter for at forlænge rentepausen.

- Krigen mellem Israel og Hamas er en anden joker, hvor en eskalering af konflikten til andre dele af regionen og en afsmitning til energimarkederne kan give fornyet inflationspres, især i USA. Foreløbigt er der dog en begrænset økonomisk afsmitning.

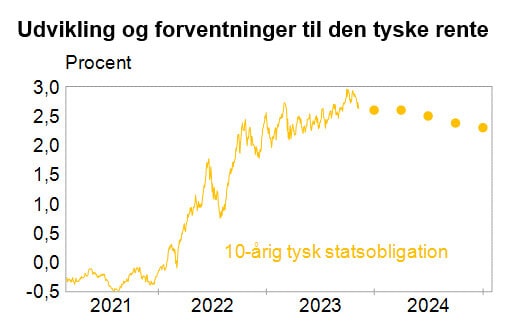

Udviklingen i den tyske statsrente er retningsgivende for de danske boligrenter. Prikkerne viser de gennemsnitlige forventninger til renten baseret på de største globale finanshuse.

Artiklen er skrevet af Totalkredits chefanalytiker Sune Malthe-Thagaard.

Disclaimer: Materialet er udarbejdet til brug for pengeinstitutter, som indgår i Totalkredit-samarbejdet. Materialet er baseret på informationer, som Totalkredit finder pålidelige. Totalkredit påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i materialet eller for skader eller tab opstået som følge af dispositioner foretaget på baggrund af materialets informationer og vurderinger.

Skal, skal ikke?

Overvejer du at lægge lån om? Eller købe (ny) bolig? Så hjælper vi dig gerne med at blive klogere på dine muligheder. Tag fat i din rådgiver i sparekassen eller book et møde herunder.