RenteUdsigten – februar 2024

Overvejer du at lægge lån om? Købe (ny) bolig? Eller sælge din eksisterende? Så er det vigtigt at kende renten. Den er nemlig afgørende for, hvor meget du skal betale i ydelse på dit lån, men også hvad det vil koste dig at indfri gælden igen.

I RenteUdsigten tager Totalkredits seniorøkonom Svend Greniman Andersen hver måned temperaturen på, hvordan rentemarkedet har bevæget sig den seneste måned – og hvad der forventes at påvirke renten i den kommende tid.

Husk blot, at RenteUdsigten – som med enhver anden vejrudsigt – skal tages med et gran salt.

Udviklingen siden sidst

- Inflationen fortsætter med at falde i både USA og eurozonen. På trods af den stadigt høje og træge prisudvikling i servicesektoren, synes de kommende rentenedsættelser at være nært forestående.

- Markedsrenterne har i store træk bevæget sig sidelæns i den seneste måned.

- Den amerikanske centralbank (Fed) stiller sig overordnet set tilfreds med inflationsudviklingen og kigger ikke længere skævt til de store fald i markedsrenterne, vi så i 4. kvartal 2023. Til gengæld lukkede centralbanken på det seneste pengepolitiske møde (31. januar) næsten døren helt for rentenedsættelser allerede på det efterfølgende møde i marts.

- Det betød dog ikke det helt store for markedet, der fastholdt forventningen til antallet af rentenedsættelser i 2024 og blot skubbede dem et møde ud i tid. Nu peger konsensus udtrykkeligt på første rentenedsættelse i maj.

- I eurozonen er Den Europæiske Centralbank (ECB) også officielt færdig med at sætte renterne op, og diskussionen drejer sig nu om rentenedsættelser. Centralbanken bliver dog stadig holdt tilbage af udviklingen i servicepriserne, der stadig er for stærk, primært som følge af en forventning om høj lønvækst.

- Markedet tillægger det ikke samme betydning, men ser i højere grad reelle risici for, at de svage takter i eurozonens vækst forværres yderligere. Sandsynligheden for en rentenedsættelse allerede på det kommende møde (7. marts) er som følge heraf ca. 1/4.

- Totalkredit har åbnet for et fastforrentet 4-procentlån med mulighed for op til 30 års afdragsfrihed. Det toneangivende 4-procentlån rummer dermed både obligationer med afdrag, med 10 års afdragsfrihed og med 30 års afdragsfrihed.

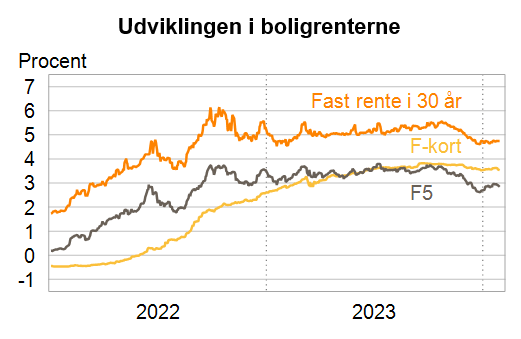

- Renten på F3- og F5-lånene er steget en smule siden nytår, mens renten på F-kort-lånene har været omtrent uændret. F3- og F5-lånene er dog fortsat markant billigere end F-kort-lånet inkl. rentetillæg, hvilket netop afspejler markedets forventning om adskillige rentenedsættelser den kommende tid.

F-kort er ekskl. rentetillæg.

Er banksprog som det rene volapyk for dig?

Så hjælper vi dig gerne med at oversætte begreberne.

I Sparekassen Danmark er der ingen dumme spørgsmål. Hvor detaljerede svar, du har brug for, bestemmer du selv.

Book møde

Udviklingen den kommende tid

- Det store spørgsmål på de finansielle markeder er, hvornår centralbankerne begynder at levere pengepolitiske lempelser. Og selvom timingen på månedsbasis kan synes negligerbar, vil den alligevel påvirke boligrenterne, især på rentetilpasningslån i de kommende kvartaler.

- Vi kan få rentenedsættelser tidligere via to veje. Dels hvis den økonomiske situation eller udviklingen på arbejdsmarkedet forværres mere, end hvad centralbankerne lægger til grund (relativt milde forventninger). Dels hvis inflationen overrasker til den lave side i marts/april, og særligt hvis serviceprisinflationen igen begynder at vise faldende tendenser.

- I perioden 5.-9. februar afholder Totalkredit renteauktioner, hvor ca. 12.000 boligejere med i alt ca. 12 mia. kr. i F1-lån skal have ny rente.

- Derudover skal ca. 11.000 boligejere med i alt ca. 9 mia. kr. i prioritetslån have fastsat nyt rentetillæg. Sidste år blev F1-renten fastsat til 3,6 %. Selvom boligejere med F1-lån kan forvente en lidt lavere rente end for et år siden, så er renten på F3- og F5-lånene endnu lavere. Der har dog været begrænset interesse blandt F1-låntagerne for bevæge sig over i lån med længe rentebindingsperiode.

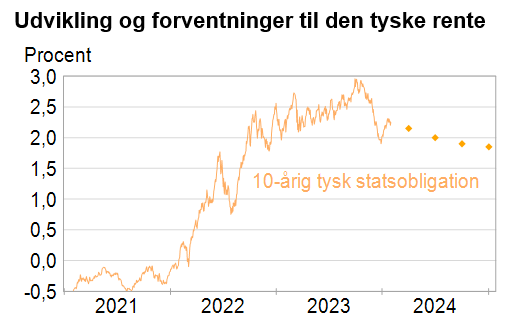

Udviklingen i den tyske statsrente er retningsgivende for de danske boligrenter. Prikkerne viser de gennemsnitlige forventninger til renten baseret på de største globale finanshuse.

Artiklen er skrevet af Totalkredits seniorøkonom Svend Greniman Andersen.

Disclaimer: Materialet er udarbejdet til brug for pengeinstitutter, som indgår i Totalkredit-samarbejdet. Materialet er baseret på informationer, som Totalkredit finder pålidelige. Totalkredit påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i materialet eller for skader eller tab opstået som følge af dispositioner foretaget på baggrund af materialets informationer og vurderinger.

Skal, skal ikke?

Overvejer du at lægge lån om? Eller købe (ny) bolig? Så hjælper vi dig gerne med at blive klogere på dine muligheder. Tag fat i din rådgiver i sparekassen eller book et møde herunder.